Laporan Keuangan (Statements of Financial) menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 (2015: 1) adalah penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Contoh laporan keuangan perusahaan jasa, dagang dan manufaktur.

Masih menurut PSAK No.1, ada 5 (lima) jenis laporan keuangan akhir periode yang lengkap yaitu:

- Laporan Posisi Keuangan atau Neraca (Statements of Financial Position)

- Laporan Laba Rugi (Income Statement)

- Statement of Changes of Equity (Perubahan Ekuitas Pemilik)

- Laporan Cash Flow (Statements of Cash Flows)

- Catatan Atas Laporan Keuangan

Bagaimana format dan cara membuat laporan keuangan? Mari ikuti pembahasannya beserta contoh dan analisis laporan keuangan berikut ini. Dan bila Anda ingin membenahi prosedur pengelolaan keuangan usaha, Anda bisa baca-baca dan mempelajarinya di >> SOP Keuangan adalah pedoman prosedur kerja pengelolaan keuangan usaha.

01: Jenis Laporan Keuangan

Laporan Keuangan adalah laporan yang dibuat oleh manajemen perusahaan untuk melaporkan laba (rugi), perubahan modal, posisi keuangan dan arus kas dalam periode tertentu. Misalnya bulanan , triwulan, semester (6 bulanan) atau tahunan.

Tujuan Laporan Keuangan adalah untuk memberikan laporan aktivitas perusahaan selama periode tertentu kepada pemilik modal, calon investor, dan pemerintah.

Fungsi Laporan Keuangan adalah untuk mengetahui kinerja perusahaan selama satu periode, dan sebagai dasar untuk menentukan arah dan strategi perusahaan di masa depan.

Seperti yang dijelaskan di bagian awal artikel ini, bahwa ada 5 (lima) jenis Laporan Keuangan yang perlu dibuat perusahaan. Sekarang mari diuraikan pengertian masing-masing jenis laporan keuangan tersebut.

#1. Laporan Laba Rugi Adalah?

Pengertian Laporan Laba Rugi (Statements of Profit or Loss) adalah laporan keuangan yang menunjukkan performance/kinerja perusahaan.

Komponen laporan laba rugi adalah pendapatan atau penerimaan perusahaan dan beban/biaya yang dikeluarkan untuk membiayai operasi perusahaan.

Selisih antara pendapatan dengan beban itulah yang disebut dengan laba bila selisihnya bernilai positif, dan sebaliknya diesbut rugi jika selisihnya bernilai negatif.

#2. Laporan Posisi Keuangan (Neraca) Adalah?

A: Pengertian Laporan Posisi Keuangan Adalah

Apa itu laporan posisi keuangan (neraca)?

Pengertian laporan posisi keuangan adalah jenis laporan keuangan yang menyajikan jumlah aset, utang (liabilitas), dan modal (ekuitas) perusahaan.

Mari diulas masing-masing komponen laporan posisi keuangan tersebut.

Aset

Aktiva atau Aset adalah kekayaan perusahaan yang digunakan untuk mensupport aktivitas perusahaan. Aset dibedakan menjadi:

Current Assets atau Aset Lancar

Pengertian aset lancar adalah jenis aset yang diharapkan berubah menjadi kas dalam jangka waktu kurang dari 12 bulan. Contoh piutang usaha dan persediaan.

Fixed Assets atau Aset Tetap

Aset tetap adalah harta kekayaan perusahaan selain dari aset lancar, Contoh mesin, peralatan, gedung dan kendaraan.

Utang (Liabilitas)

Adalah kewajiban yang harus dipenuhi atau dibayar oleh perusahaan ketika sudah jatuh tempo. Jenis utang dibedakan menjadi dua, yaitu:

Utang Lancar

Adalah jenis kewajiban yang harus dipenuhi oleh perusahaan yang jatuh tempo kurang dari satu tahun.

Utang Jangka Panjang

Adalah jenis utang perusahaan yang jatuh tempo lebih dari satu tahun. Contoh utang bank jangka panjang, utang obligasi.

Modal (Ekuitas)

adalah elemen laporan posisi keuangan yang digunakan untuk mendukung dan menjalankan aktivitas usaha. Contoh saham disetor, laba ditahan.

B: Manfaat Laporan Posisi Keuangan Adalah?

Berikut in beberapa manfaat laporan posisi keuangan:

- Memudahkan perusahaan atau organisasi untuk melakukan estimasi arus kas di masa yang akan datang.

- Untuk menghitung tingkat pengembalian modal perusahaan.

- Untuk melakukan proses analisis likuiditas, solvabilitas dan fleksibilitas keuangan perusahaan.

C: Keterbatasan Laporan Posisi Keuangan Adalah?

Apa saja keterbatasan laporan posisi keuangan?

- Penilaian aset tetap (fixed asset) dilakukan dengan berdasarkan pada nilai perolehan dan nilai depresiasi, bukan pada nilai sekarang, sehingga dianggap kurang mencerminkan nilai wajar dari aset tetap.

- Kurang mengakui aset tidak berwujud yang diperoleh melalui proses internal perusahaan, seperti merk. Padahal aset tidak berwujud tersebut mempunyai nilai manfaat.

- Adanya rekayasa laporan keuangan menyangkut off balance sheet account.

- Perusahaan atau organisasi menggunakan estimasi untuk pos-pos tertentu, contohnya dalam menentukan nilai ekonomis aset tetap (fixed asset)

D: Format Laporan Posisi Keuangan Adalah?

Ada dua bentuk penyajian laporan posisi keuangan, yaitu:

1: Bentuk Laporan atau report form

Report form adalah bentuk laporan posisi keuangan (neraca) yang menyajikan bagian utang atau kewajiban dan ekuitas pemilik di bawah bagian aset.

2: Bentuk Akun atau account form

Adalah bentuk laporan posisi keuangan yang menggambarkan bentuk dasar dari persamaan akuntansi, dengan aset ditampilkan di sisi kiri dan kewajiban serta ekuitas pemilik disajikan di sisi kanan.

#3. Laporan Perubahan Modal

Pengertian laporan perubahan modal (ekuitas) adalah jenis laporan keuangan yang menunjukkan perubahan modal yang terjadi selama periode tertentu.

#4. Laporan Arus Kas (Statements of Cash Flows)

Pengertian laporan cash flow adalah jenis laporan keuangan yang menunjukkan perputaran atau aliran arus kas dari aktivitas operasi, investasi, dan pendanaan.

#5. Catatan Atas Laporan Keuangan

Pengertian catatan atas laporan keuangan adalah bagian tak terpisahkan dari laporan keuangan yang menjelaskan komponen-komponen laporan keuangan.

Dan bila Anda ingin menerapkan cara membuat laporan keuangan untuk usaha sop buah segar, Anda bisa melihat resep-resepnya di >> Daftar Akun: Cara Membuat di Excel.

02: Contoh Laporan Keuangan

Berikut ini saya sajikan contoh laporan keuangan perusahaa jasa, dagang, dan manufaktur: yang sudah di-audit.

1. Contoh Laporan Keuangan Perusahaan Jasa

Berikut kami sajikan contoh laporan keuangan perusahaan jasa dari PT Adhi Karya (Persero) Tbk per 31 Desember 2016. Perusahaan ini memulai usaha komersialnya pada tanggal 11 Maret 1960.

Aktivitas utama perusahaan ini dalam bidang konstruksi, EPC, properti, real estat, investasi infrastruktur, penyelenggaraan prasarana dan sarana perkeretaapian, jasa pengadaan barang dan hotel.

Jumlah aset yang disajikan di Laporan Posisi Keuangan per 31 Desember 2016 sebesar Rp 20.095.435.959.279, jumlah liabilitas Rp 14.652.655.996.381, dan jumlah ekuitas Rp 5.442.779.962.898.

Laba periode berjalan tahun 2016 sebesar Rp 315.107.783.136, dan jumlah kas dan setara kas pada akhir tahun sebesar Rp 3.364.910.489.288.

Contoh Laporan Keuangan lengkap dapat di-download di LKT PT Adhi Karya – 2016

2. Contoh Laporan Keuangan Perusahaan Dagang

Contoh laporan keuangan perusahaan dagang yang sudah di-audit oleh Kantor Akuntan Publik (KAP) yang akan saya sajikan adalah Laporan Keuangan PT Indoritel Makmur Internasional Tbk per 31 Desember 2016.

Perusahaan ini mulai beroperasi secara komersial pada tahun 1996 dan bergerak dalam bidang investasi, perdagangan umum, keagenan dan perwakilan.

Jumlah Aset yang disajikan di Laporan Posisi Keuangan per 31 Desember 2016 sebesar Rp 8.335.065.215.434, total Liabilitas Rp 105.688.495.804, dan total ekuitas Rp 8.229.376.719.630

Laba tahun berjalan tahun 2016 sebesar Rp 398.072.946.858, sedangkan Kas dan setara kas akhir tahun sebesar Rp 62.985.539.467

Selengkapnya dapat download di Laporan Keuangan Tahunan PT Indoritel – 2016

3. Contoh Laporan Keuangan Perusahaan Manufaktur/industri

Untuk contoh laporan keuangan perusahaan manufaktur, kami sajikan Laporan Keuangan PT Krakatau Steel (Persero) Tbk per 31 Desember 2016.

Perusahaan yang berpusat di Cilegon, Banten ini memulai operasi komersialnya pada tahun 1971, dengan ruang lingkup aktivitas perusahaan meliputi industri baja, perdagangan, jasa, dan aktivitas penunjang seperti pergudangan, properti, dan TI.

Dari Laporan Posisi Keuangan (Neraca) per 31 Desember 2016, kita dapat mengetahui jumlah aset perusahaan sebesar 3.936.713, total liabiltas 2.097.036, dan total ekuitas 1.839.677 (dalam ribuan dollar Amerika Serikat).

Dari Laporan Laba Rugi tahun 2016 periode total Rugi sebesar 180.724 (dalam ribuan dollar AS), sedangkan jumlah Kas dan setara akhir tahun 2016 sebesar Rp 264.954 (dalam ribuan dollar AS).

Selengkapnya dapat di-download di Laporan Keuangan PT Krakatau Steel (Persero) Tbk – 2016

03: Cara Membuat Laporan Keuangan

Sebelumnya kita sudah mengetahui bentuk Laporan Keuangan, dari 3 (tiga) contoh laporan keuangan perusahaan Tbk yang sudah diaudit yang telah disajikan di atas.

Kini saatnya untuk belajar membuat laporan keuangan, bagaimana caranya? Langsung saja kita mulai ya…

Sebagaimana sudah disinggung di awal artikel ini bahwa ada 4 jenis laporan keuangan, yaitu:1) Laporan Laba Rugi, 2) Laporan Posisi Keuangan (Neraca), 3) Laporan Perubahan Modal, dan 4) Laporan Arus Kas.

Untuk memudahkan dalam memahami cara membuat setiap jenis laporan keuangan, maka saya akan membahas tiap jenis laporan keuangan.

1. Cara Membuat Laporan Laba Rugi (Income Statements)

Untuk membuat Laporan Laba Rugi paling tidak kita harus mengetahui bentuk/format dan elemen-elemen yang menyusun Laporan Laba Rugi.

Format Laporan Laba Rugi bila diilustrasikan dengan sebuah gambar adalah seperti berikut:

A: Komponen Laporan Laba Rugi

Berdasarkan pada format laporan laba rugi di atas, kita melihat bahwa ada 4 elemen Laporan Laba Rugi, yaitu:

1: Pendapatan

Pendapatan merupakan penerimaan yang berasal dari penjualan barang atau jasa. Harga pokok penjualan adalah biaya pembelian bahan pokok, bahan pembantu, alat, mesin dan tenaga kerja langsung untuk menghasilkan barang jadi.

Ataupun merupakan biaya perolehan barang yang akan dijual kembali oleh perusahaan.

Pendapatan (biaya) Lain-lain

- Laba selisih kurs

- Laba penjualan aset

2: Harga Pokok Penjualan (HPP)

Cara untuk menghitung harga pokok penjualan (HPP) adalah sebagai berikut:

3: Biaya-biaya

Biaya-biaya adalah semua pengeluaran perusahaan untuk membiayai operasi perusahaan dalam periode tertentu.

Contoh biaya penjualan

- Gaji bagian penjualan

- Beban iklan dan promosi

- Biaya perlengkapan bagian penjualan

- Pajak reklame

- Biaya transportasi

- Perawatan aset tetap bagian penjualan

- Beban penyusutan gedung, penyusutan kendaraan, peralatan bagian penjualan

- Biaya kendaraan bagian penjualan

- Pelatihan bagian marketing

- Sumbangan

- Biaya listrik, air, telepon

- Entertainmen

- Langganan surat kabar dan biaya lain-lain

Biaya umum dan administrasi

- Beban gaji bagian kantor

- Biaya transportasi bagian umum dan kendaraan bagian umum

- Pelatihan

- Beban perlengkapan kantor dan langganan surat kabar

- Beban listrik, air, telepon

- Sumbangan dan entertainmen

- Beban penyusutan gedung, kendaraan, peralatan kantor

- Perawatan aset tetap

- Administrasi bank, profesional fees, iuran keanggotaan dan biaya rupa-rupa

Biaya Lain-lain

- Biaya bunga bank

- Jasa giro

- Bunga deposito

- Rugi selisih kurs

- Rugi penjualan aset

4: Pajak (Tax)

Sedangkan pajak adalah pungutan yang ditetapkan pemerintah untuk membiayai pembangunan.

Setelah kita mengetahui format dan elemen-elemen laporan laba rugi, langkah selanjutnya adalah menganalisis, dan menggolong-golongkan transaksi sesuai dengan elemen-elemen dalam Laporan laba Rugi. Untuk memudahkan, setiap elemen biasanya dibuat akun atau nomor rekening.

Misalnya transaksi penjualan, berarti dimasukkan ke dalam elemen pendapatan lalu jumlahkan selama satu periode akuntansi. Demikian juga dengan elemen-elemen yang lain.

Di akhir periode akuntansi semua elemen dijumlahkan, maka akan ketemu saldo akhir tiap elemen.

Selanjutnya tinggal masukkan saja saldo-saldo tersebut sesuai format laporan laba rugi, maka jadilah satu Laporan Laba Rugi. Sederhananya seperti itu.

Namun seiring dengan pertumbuhan dan perkembangan perusahaan, maka transaksi keuangannya juga semakin banyak, sehingga memerlukan tools atau alat bantu untuk menggolong-golongkan dan menghitung nilai transaksi. Misalnya dengan Excel atau accounting software.

B: Contoh Format Laporan Laba Rugi

Untuk melengkapi laporan laba rugi, berikut saya sajikan contoh format standar laporan laba rugi sebagai berikut:

2. Laporan Perubahan Modal

A: Pengertian Laporan Perubahan Modal

Laporan Perubahan Modal atau Laporan Perubahan Ekuitas adalah laporan yang menunjukkan perubahan ekuitas/modal perusahaan yang menggambarkan peningkatan atau penurunan aset netto atau kekayaan bersih selama periode pelaporan.

B: Komponen Laporan Perubahan Modal

Untuk membuat laporan perubahan modal kita harus tahu komponen dan format laporan perubahan modal.

Komponen Laporan Perubahan Modal adalah:

- Total laba rugi selama suatu periode.

- Pos pendapatan lain

- Transaksi dengan pemilik dalam kapasitasnya sebagai pemilik yang menunjukkan secara terpisah: kontribusi dari pemilik, distribus kepada pemilik, dan perubahan hak kepemilikan.

C: Contoh Format Laporan Perubahan Modal

Dan berikut ini contoh format laporan perubahan modal:

3. Format Laporan Posisi Keuangan (Neraca)

A: Komponen Laporan Posisi Keuangan

Laporan posisi keuangan adalah laporan yang menunjukkan posisi keuangan; aset, liabilitas, dan ekuitas dari perusahaan pada tanggal tertentu.

Dari definisi di atas, kita sudah tahu komponen laporan posisi keuangan yaitu:

- Aset: Kas dan setara kas, piutang, persediaan, fixed asset

- Liabiltas: utang usaha

- Ekuitas: modal, saldo laba

Perhatikan ilustrasi berikut ini:

B: Contoh Format Laporan Posisi Keuangan

Untuk melengkapi pembahasan, berikut ini saya sajikan contoh format laporan posisi keuangan (neraca):

4. Laporan Arus Kas (Statements of Cash Flows)

Laporan Arus Kas adalah laporan yang menyajikan aliran kas dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan. Jadi ada 3 (tiga) elemen laporan arus kas.

Sedangkan format laporan arus kas dapat dilihat dalam ilustrasi berikut:

04: Ringkasan Proses Membuat Laporan Keuangan

Proses Penyusunan Laporan Keuangan

Secara umum dapat disimpulkan bahwa alur pembuatan laporan keuangan dapat digambarkan dengan diagram alir (flowchart) berikut ini:

Untuk membuat laporan keuangan dimulai dari bukti transaksi, kemudian dianalisis dan diklasifikasikan sesuai dengan jenis transaksi; aset, kewajiban, modal, pendapatan, dan biaya. Selengkapnya dapat dipelajari di artikel Siklus Akuntansi.

***

Untuk memudahkan dalam pengklasifikasian/penggolongan maka dibuat akun atau nomor rekening, misalnya:

- Digit pertama angka 1 (satu) untuk Aset,

- 2 (dua) Kewajiban,

- 3 (tiga) Modal,

- 4 (empat) Pendapatan, dan

- 5 (lima) Biaya.

Tahap kedua adalah mencatat hasil analisis dan penggolongan transaksi ke dalam jurnal. Setelah semua transaksi di catat ke jurnal selanjutnya dipindahkan (posting) ke buku besar.

Langkah terakhir adalah memindahkan semua saldo akun ke Laporan Laba Rugi, Laporan Perubahan Ekuitas, Neraca, Laporan Arus Kas.

Dan berikut ada video pendek yang cukup menarik untuk membuat Laporan Keuangan sederhana dengan Excel (bisa untuk menambah wawasan dan latihan).

05: Analisis Laporan Keuangan

A: Tujuan dan Manfaat Analisis Laporan Keuangan

Setelah membuat Laporan Keuangan Lengkap, selanjutnya kita akan melakukan analisa laporan keuangan.

Kenapa Laporan Keuangan perlu dianalisa?

Salah satu tujuan pembuatan Laporan Keuangan adalah untuk mengetahui kondisi usaha selama suatu periode pelaporan untuk digunakan sebagai dasar pertimbangan untuk menentukan strategi bisnis di masa depan.

B: Rasio Keuangan

Agar Laporan Keuangan itu dapat dijadikan dasar pengambilan keputusan, maka harus dianalisis dengan menggunakan rasio keuangan.

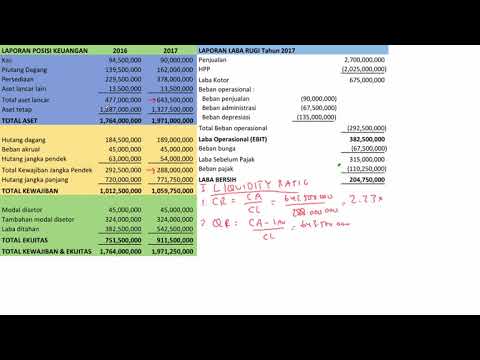

Agar manfaat rasio keuangan ini benar-benar terasa manfaatnya, perhatikan contoh Laporan Laba Rugi beserta analisa rasio keuangan berikut ini:

Dari Laporan Laba Rugi atas, kita bisa melakukan analisa rasio keuangan berikut ini:

1. Gross Profit Margin

Rumus untuk menghitung Gross Profit Margin adalah:

= (Penjualan – Harga Pokok Penjualan) : Penjualan

= (9.814.840.000 – 8.146.317.000) : 9.814.840.000 X 100% = 44,13%

Rasio ini menggambarkan bahwa setiap rupiah penjualan menghasilkan laba bruto sebesar Rp 44,13.

2. Operating Income Ratio

Formula untuk mengetahui operating income ratio adalah:

= Laba Atas Operasi : Penjualan Neto

= 588.891.000 : 9.814.840.000 = 0,06

Rasio ini menggambarkan bahwa setiap rupiah penjualan menghasilkan laba operasi sebesar Rp 0,06

3. Operating Ratio

Untuk menghitung operating ratio kita dapat menggunakan rumus sebagai berikut:

= (Harga Pokok Penjualan + Beban Operasi) : Penjualan Neto

= (8.146.317.000 + 1.079.632.000) : 9.814.840.000 = 0,93

Rasio ini menggambarkan bahwa setiap rupiah penjualan mempunyai biaya operasi sebesar Rp 0,93

4. Return on Investment (ROI)

Misalnya total aset = Rp 748.495.000

Nilai Return on Investment (ROI) dihitung dengan rumus sebagai berikut:

= (Laba Neto : Total Aset) x 100%

= ( 113.062.000 : 748.495.000 ) x 100% = 15,10%

Rasio ini menggambarkan kinerja perusahaan secara keseluruhan.

Bagi perusahaan pada umumnya masalah rentabilitas adalah lebih penting daripada masalah laba, karena laba yang besar belum merupakan ukuran bahwa perusahaan telah bekerja dengan efisien.

Efisiensi baru diketahui dengan membandingkan laba yang diperoleh dengan kekayaan yang digunakan untuk menghasilkan laba tersebut.

Yang harus diperhatikan bagi perusahaan adalah tidak hanya bagaimana usaha untuk memperbesar laba, tapi yang lebih penting bagaimana mempertinggi rentabilitas tersebut.

5. Ratio Operating Income dengan Operating Assets

Misalnya Average Operating Assets perusahaan sebesar Rp 3.523.161.000, maka ratio operating income dengan operating assets dapat dihitung sebagai berikut:

= (Operating Income : Average Operating Assets) x 100%

= (588.891.000 : 3.523.161.000) x 100% = 16,71%

Rasio ini menunjukkan laba yang diperoleh dari aktivitas perusahaan dengan menggunakan aset perusahaan. Rasio yang rendah menggambarkan adanya:

- Over investment dari aset yang digunakan untuk operasi.

- Rendahnya volume penjualan dibandingkan dengan biaya yang dikeluarkan.

6. Operating Assets Turn Over (OATO)

Operating Assets Turn Over dapat diketahui nilainya dengan menggunakan rumus perhitungan sebagai berikut:

= Return On Investment : Profit Margin

= 15,10% : 1,16% = 13,02 kali

Rasio ini digunakan untuk mengetahui efisiensi perusahaan dengan melihat kecepatan perputaran operating assets dalam periode tertentu.

7. Earning Power of Total Investment (Rate of Return on Total Assets)

Earnign Power of Total Investment dihitung dengan menggunakan rumus berikut ini:

= EBIT : Total Aset

= 150.750.000 : 748.495.000 = 0,20

Rasio ini menggambarkan bahwa setiap satu rupiah modal menghasilkan keuntungan Rp 0,20 untuk semua pemegang saham.

Dari hasil penghitungan rasio keuangan di atas, kita dapat melakukan analisis sebagai berikut:

Analisis Penjualan:

Penjualan neto mengalami kenaikan sebesar Rp 383.160.000 atau 3,90% tapi laba atas operasi mengalami penurunan sebesar Rp 71.328.000 atau 12,11%.

Hal ini disebabkan karena meningkatnya beban operasi (beban penjualan, beban umum dan administrasi).

Kenaikan penjualan neto mungkin disebabkan aktivitas bagian penjualan yang lebih efektif, diperolahnya daerah penjualan yang baru, kenaikan tingkat harga dan sebab-sebab lainnya.

Analisis Penjualan dan HPP:

Pada bulan Agustus 2018: 82,99% dari penjualan merupakan harga pokok dari barang yang dijual.

Analisis Biaya dan Penjualan:

Biaya penjualan pada Agustus 2018 sebesar 5%.

Baca juga artikel terkait: Cara Membuat KPI Finance

***

Untuk melengkapi pembahasan tentang rasio keuangan dan menambah pengetahuan serta wawasan saya sajikan video pendek yang menjelaskan rasio keuangan berikut ini:

Kesimpulan tentang Laporan Keuangan

Laporan keuangan adalah bentuk pertanggungjawaban manajemen kepada pemilik perusahaan dan pihak-pihak yang terkait dengan perusahaan, yaitu investor, kreditor dan pemerintah.

Menurut standar akuntansi keuangan (SAK) yang berlaku ada 5 (lima) jenis laporan keuangan, yaitu (1) laporan posisi keuangan, (2) laporan laba rugi, (3) laporan perubahan modal, (4) laporan cash flow, dan (5) catatan atas laporan keuangan.

Demikian yang bisa kami share pembahasan tentang:

- contoh-contoh Laporan Keuangan Perusahan Tbk yang sudah diaudit,

- step by step pembahasan tentang cara membuat laporan keuangan, dan

- analisis laporan keuangan dengan menggunakan rasio keuangan,

- serta penjelasan hasil analisa laporan keuangan.

Semoga bermanfaat dan terima kasih.*****

Note:

Jika mengutip artikel ini mohon disertakan link sumbernya ya Mas dan Mbak. Thanks.