Laporan keuangan perusahaan publik (Tbk) adalah financial statements yang disusun oleh entitas yang sebagian kepemilikan modalnya berada di tangan masyarakat, dan disajikan atau dilaporkan setiap periode tertentu.

Apa saja jenis dan format serta komponen Laporan Keuangan perusahaan Tbk atau perusahaan publik? Langsung saja yuk baca dan dipelajari sampai kelar artikel beserta contoh laporan perusahaan publik berikut ini.

01. Sekilas Tentang Laporan Keuangan Perusahaan Publik (Tbk)

Laporan Keuangan adalah rangkuman dari transaksi-transaksi keuangan selama periode tertentu yang dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas dan wewenang yang diberikan oleh pemilik perusahaan. Selain itu, laporan keuangan juga digunakan sebagai laporan kepada pihak-pihak di luar perusahaan, seperti pemerintah dan investor.

Agar laporan keuangan tmudah dibaca dan dianalisis oleh pihak-pihak yang membutuhkan, maka laporan keuangan tersebut harus disusun berdasarkan pada prinsip akuntansi yang berlaku. Prinsip akuntansi ini dapat dilaksanakan dengan metode dan prosedur tertentu. Bentuk nyata dari pelaksanaan prinsip akuntansi adalah penerapan standar operasional prosedur (SOP) Akuntansi Keuangan.

02. Jenis Laporan Keuangan Perusahaan Tbk

Ada 5 jenis laporan keuangan yang disusun oleh pihak manajemen perusahaan yaitu:

- Neraca/Balance Sheet (Laporan Posisi Keuangan/Statement of Financial Position)

- Laporan Laba Rugi (Income Statements/Statement of Profit or Loss)

- Laporan Perubahan Ekuitas (Statement of Changes of Equity)

- Statements of Cash Flows atau Laporan Arus Kas

- Catatan Atas Laporan Keuangan (CALK/Notes of Financial Statements)

Lima jenis laporan keuangan tersebut di atas bisa dikatakan sebagai laporan untuk tujuan umum.

Apa pengertian dari masing-masing jenis laporan keuangan di atas akan dibahas secara rinci di pembahasan berikutnya, stay tune aja terus ya 🙂

Sebagai tambahan dari laporan keuangan di atas dapat disusun laporan-laporan khusus yang menunjukkan elemen-elemen dari laporan keuangan dengan lebih detil. Dan biasa disebut dengan laporan untuk tujuan khusus, misalnya untuk bank, kantor pajak, dan Bapepam.

Dan kali ini blog siklus akuntansi akan membahas tentang laporan keuangan untuk Bapepam.

Laporan ini biasa dibuat oleh perusahaan tbk (terbuka), yaitu perusahaan yang sudah go public di bursa efek Indonesia. Contoh perusahaan terbuka: PT Krakatau Steel, PT Astra Agroniaga Lestari, PT Adaro.

03. Laporan Keuangan Perusahaan Tbk

Berdasarkan keputusan ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor: KEP-347/BL/2012 tentang Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik, laporan keuangan yang harus disajikan terdiri dari:

- Laporan posisi keuangan (Neraca) pada akhir periode

- Statement of Profit or Loss atau Laporan laba rugi komprehensif selama periode

- Laporan perubahan ekuitas selama periode

- Laporan arus kas selama periode

- Catatan atas laporan keuangan

- Laporan posisi keuangan pada awal periode komparatif yang disajikan saat emiten atau perusahaan publik menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika emitan atau perusahaan publik mereklasifikasi pos-pos dalam laporan keuangan.

Sekarang kita akan membahas setiap laporan dari poin 1 sampai 5.

1: Laporan Posisi Keuangan/Neraca/Balance Sheet

A: Apa Pengertian Neraca atau Balance Sheet?

Pengertian Laporan Posisi Keuangan (neraca) adalah laporan yang menggambarkan posisi keuangan, yang menunjukkan Aset, Liabilitas, dan Ekuitas dari suatu emiten atau perusahaan publik pada tanggal tertentu.

Dalam laporan posisi keuangan, aset lancar dan tidak lancar serta liabilitas jangka pendek dan jangka panjang disajikan sebagai klasifikasi yang terpisah, kecuali untuk industri tertentu dimungkinkan penyajian berdasarkan likuiditas apabilahal tersebut memberikan informasi yang lebih relevan dan dapat diandalkan.

Dalam hal pengecualian tersebut diterapkan, maka emiten atau perusahaan publik menyajikan seluruh aset dan liabilitas berdasarkan urutan likuiditas.

B: Komponen Neraca/Balance Sheet/Laporan Posisi Keuangan

Komponen utama atau Elemen Neraca adalah:

1: Aset

Ada 2 jenis aset yaitu: 1) Aset Lancar dan 2) Aset Tidak Lancar.

(1). Aset Lancar (Current Asset), antara lain terdiri dari:

- Kas dan Setara Kas

- Piutang Usaha, terdiri dari: piutang usaha pihak ketiga dan pihak berelasi

- Aset keuangan lancar lainnya

- Persediaan; bahan baku, barang dalam proses, barang jadi

- Pajak dibayar di muka

- Biaya dibayar di muka; beban sewa

- Aset tidak lancar atau kelompok lepasan yang dimiliki untuk dijual

(2). Aset Tidak Lancar (Un-Current Asset), antara lain terdiri dari:

- Piutang pihak berelasi non-usaha

- Aset keuangan tidak lancar lainnya

- Investasi pada entitas asosiasi

- Properti investasi

- Fixed Asset atau Aset tetap

- Aset Tak Berwujud

- Aset pajak tangguhan

2: Liabilitas atau Kewajiban

Liabilitas dibedakan menjadi 2, yaitu: 1) Liabilitas jangka pendek, dan 2)Liabiltas jangka panjang.

(1): Liabilitas jangka pendek, antara lain terdiri dari:

- Utang usaha

- Beban akrual

- Utang pajak

- Liabilitas imbalan kerja jangka pendek

- Bagian lancar atas liabilitas jangka panjang

- Liabilitas keuangan jangka pendek lainnya

- Liabilitas atas pembayaran berbasis saham jangka pendek

- Provisi jangka pendek

- Liabilitas terkait aset atau kelompok lepasan yang dimiliki untuk dijual

(2). Liabiltas jangka panjang, antara lain terdiri dari:

- Utang bank dan lembaga keuangan jangka panjang

- Hutang pihak berelasi non-usaha

- Utang sewa pembiayaan

- Utang obligasi

- Sukuk

- Obligasi konversi

- Liabilitas keuangan jangka panjang lainnya

- Kewajiban atas pembayaran berbasis saham jangka panjang

- Kewajiban imbalan kerja jangka panjang

- Liabilitas pajak tangguhan

- Utang subordinasi

- Provisi jangka panjang

3: Ekuitas

Komponen ini merupakan hak pemilik dalam emiten atau perusahaan publik, yaitu selisih antara aset dan liabilitas yang ada.

Ada 2 jenis ekuitas, yaitu:

(1). Ekuitas yang dapat diatribusikan kepada pemilik entitas induk, antara lain terdiri dari:

-

- Modal saham

- Tambahan modal disetor (additional paid-in capital)

- Selisih transaksi dengan pihak non pengendali

- Saham treasuri

- Saldo laba

- Pendapatan komprehensif lainnya

(2). Kepentingan non pengendali

Komponen ini merupakan bagian ekuitas anak yang tidak dapat diatribusikan secara langsung atau tidak langsung pada entitas induk, dan disajikan sebagai bagian dari ekuitas yang terpisah dari ekuitas pemilik entitas induk.

C: Penyajian Komponen Laporan Keuangan Perusahaan Tbk – Neraca

Komponen-komponen utama tersebut bila disajikan dalam format laporan keuangan perusahaan tbk adalah seperti berikut ini:

PT EMITEN ATAU PERUSAHAAN PUBLIK TBK DAN ENTITAS ANAK

LAPORAN POSISI KEUANGAN KONSOLIDASIAN

PADA 31 DESEMBER 20X2 DAN 20X1

(Disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

Catatan atas laporan keuangan konsolidasian terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

Perhatikan contoh penyajian jenis laporan keuangan neraca di atas, ada 3 komponen laporan, yaitu aset, liabilitas dan ekuitas.

2: Laporan Laba Rugi (Income Statements/Statement of Profit or Loss)

A: Pengertian Laporan Laba Rugi Adalah?

Pengertian Laporan Laba Rugi adalah laporan yang menyajikan seluruh komponen pendapatan dan beban yang diakui dalam suatu periode.

Perusahaan publik wajib menyajikan seluruh pendapatan dan beban yang diakui dalam suatu periode dalam satu laporan laba rugi komprehensif.

B: Komponen Laporan Laba Rugi Adalah?

Komponen Utama Laporan Laba Rugi adalah sebagai berikut:

- Pendapatan

- Beban pokok penjualan

- Laba bruto

- Beban usaha

- Pendapatan lainnya

- Beban lainnya

- Biaya keuangan

- Bagian laba (rugi) dari entitas asosiasi dan/atau ventura bersama

- Laba (rugi) sebelum pajak

- Beban (penghasilan) pajak

- Laba (rugi) periode berjalan dari operasi yang dilanjutkan

- Profit Loss (laba rugi) periode berjalan dari operasi yang dihentikan setelah pajak

- Laba (rugi) periode berjalan

- Pendapatan komprehensif lain

- Pajak penghasilan terkait

- Pendapatan komprehensif lain periode berjalan setelah pajak

- Total laba (rugi) komprehensif periode berjalan

- Laba (rugi) periode berjalan yang dapat didistribusikan kepada: 1) pemilik entitas induk, dan 2) kepentingan non pengendali.

- Total laba (rugi) komprehensif periode berjalan yang dapat diatribusikan kepada: 1) pemilik entitas induk, dan 2) kepentingan non pengendali.

- Laba (rugi) per saham dasar dan dilusian.

C: Penyajian Laporan Laba Rugi

Komponen-komponen utama Laporan Laba Rugi ini bila disajikan dalam laporan keuangan perusahaan tbk adalah sebagai berikut:

PT EMITEN ATAU PERUSAHAAN PUBLIK TBK DAN ENTITAS ANAK

LAPORAN LABA RUGI KOMPREHENSIF KONSOLIDASIAN

Tahun yang Berakhir pada Tanggal-tanggal 31 Desember 20X2 dan 20X1

(Disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

3: Laporan Perubahan Ekuitas (Statements of Changes in Equity)

A: Pengertian Laporan Perubahan Modal Adalah?

Pengertian laporan perubahan ekuitas adalah laporan yang menunjukkan perubahan ekuitas emiten atau perusahaan publik yang menggambarkan peningkatan atau penurunan aset neto atau kekayaan bersih selama periode pelaporan.

B: Komponen Laporan Perubahan Modal Adalah?

Komponen utama Laporan perubahan ekuitas antara lain:

- Total laba (rugi) komprehensif selama suatu periode, yang menunjukkan secara terpisah jumlah yang dapat didistribusikan kepada pemilik entitas induk dan kepada kepentingan non pengendali.

- Pengaruh penerapan retrospektif atau penyajian kembali secara restrospektif yang diperkenankan oleh standar akuntansi keuangan untuk setiap komponen ekuitas.

- Rekonsiliasi antara jumlah tercatat pada awal dan akhir periode untuk setiap komponen ekuitas secara terpisah dengan mengungkapkan masing-masing perubahan yang terjadi dari:

- Laba (rugi) yang memisahkan antara saldo laba yang telah ditentukan penggunaannya dan yang belum ditentukan penggunaannya.

- Masing-masing pos pendapatan komprehensif lain

- Transaksi dengan pemilik dalam kapasitasnya sebagai pemilik yang menunjukkan secara terpisah.

4: Laporan Keuangan Perusahaan Tbk – Arus Kas (Statements of Cash Flows)

A: Pengertian Laporan Arus Kas Adalah?

Pengertian laporan arus kas (statement of cashflow) adalah laporan yang menunjukkan penerimaan dan pengeluaran kas dalam aktivitas perusahaan publik selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi dan pendanaan.

B: Komponen Laporan Keuangan Perusahaan Tbk – Arus Kas Adalah?

Komponen Utama Laporan Arus Kas:

1: Arus kas dari aktivitas operasi, antara lain:

-

- Penjualan barang dan jasa

- Penerimaan royalti, fee, komisi, dan pendapatan lain

- Pembayaran kas kepada pemasok barang dan jasa

- Pembayaran kepada karyawan

- Penerimaan dan pembayaran premi, klaim, anuitas, dan manfaat polis

- Penerimaan dan pembayaran kontrak yang dimiliki untuk tujuan diperdagangkan atau diperjanjikan (dealing).

2: Arus kas dari aktivitas investasi

-

- Pembelian dan penjualan aset tetap, aset tak berwujud dan aset jangka panjang lain

- Pembelian dan penjualan instrumen utang atau ekuitas dan kepemilikan dalam ventura bersama.

- Pemberian dan pelunasan uang muka dan pinjaman kepada pihak lain, kecuali uang muka dan pinjaman yang diberikan oleh lembaga keuangan.

- Pembayaran dan penerimaan dari kontrak future, forward, opsi dan swap.

- Perolehan dan kehilangan pengendalian atas entitas anak perusahaan atau bisnis lain.

3: Arus kas dari aktivitas pendanaan

-

- Hasil penerbitan saham, obligasi, sukuk dan lainnya

- Hasil perolehan pinjaman jangka pendek dan atau jangka panjang

- Biaya emisi saham, obligasi, sukuk, dan lainnya

- Penarikan atau penebusan saham

- Pelunasan pinjaman, obligasi, dan sukuk

- Pembayaran sewa pembiayaan untuk mengurangi saldo liabilitas.

C: Penyajian Laporan Arus Kas

Komponen-komponen ini bila disajikan dalam format laporan keuangan perusahaan tbk adalah sebagai berikut:

PT EMITEN ATAU PERUSAHAAN PUBLIK TBK DAN ENTITAS ANAK

LAPORAN ARUS KAS KONSOLIDASIAN

Tahun yang Berakhir pada Tanggal-tanggal 31 Desember 20X2 dan 20X1

(Disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

5: Catatan Atas Laporan Keuangan (Notes of Financial Statement)

A: Pengertian Catatan Atas Laporan Keuangan Adalah?

Catatan atas laporan keuangan berisi informasi tambahan atas pos yang disajikan dalam laporan posisi keuangan (neraca), laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas.

B: Penyajian Catatan Atas Laporan Keuangan

Urutan penyajian catatan atas laporan keuangan adalah sebagai berikut:

- Gambaran umum perusahaan

- Dasar penyusunan laporan keuangan dan ikhtisar kebijakan akuntansi signifikan yang diterapkan.

- Informasi tambahan untuk pos-pos yang disajikan dalam laporan posisi keuangan, laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas, sesuai dengan urutan penyajian laporan dan penyajian masing-masing pos.

- Pengungkapan lainya yang antara lain meliputi:

- Informasi yang dipersyaratkan oleh standar akuntansi keuangan yang tidak disajikan di bagian manapun dalam laporan keuangan.

- Informasi yang tidak disajikan di bagian manapun dalam laporan keuangan, tapi informasi tersebut relevan untuk memahami laporan keuangan.

04. Membuat Laporan Keuangan by Template Excel

Bagaimana cara membuat laporan keuangan?

Ada tiga cara untuk membuat laporan keuangan adalah:

A: Cara membuat laporan keuangan manual

Membuat laporan keuangan secara manual dengan melakukan setiap tahap secara manual, mulai dari membuat catatan jurnal, buku besar, neraca saldo, neraca lajur (worksheet).

B: Cara membuat laporan keuangan Semi manual

Laporan keuangan dibuat dan disusun menggunakan software Microsoft Excel.

Cara ini bisa dilakukan dengan oleh siapa pun dengan menggunakan Ms. Excel. Untuk memudahkan proses yang berulang sebaiknya kita membuat template Laporan Keuangan Excel.

Atau bila kesulitan membuat sendiri, Anda bisa menggunakan Accounting Tools yang disediakan oleh website ini di SOP Finance dan Accounting Tools.

Anda tidak perlu repot-repot, cukup input dan masukkan data-data transaksi perusahaan ke dalam buku jurnal umum, lalu lihat hasilnya di sheet laporan keuangan seperti laporan laba rugi, neraca/balance sheet.

C: Cara membuat laporan keuangan menggunakan Accounting/ERP software

Anda pun bisa menggunakan accounting/ERP software yang tersedia di pasar untuk melakukan aktivitas finance & accounting termasuk membuat laporan keuangan lengkap. Misalnya SAP.

05. Contoh Laporan Keuangan Perusahaan tbk yang telah diaudit

Contoh Laporan Keuangan Perusahaan Tbk (Manufaktur)

Agar pemahaman kita semakin jelas mengenai laporan keuangan perusahaan tbk, berikut ini kami sajikan contoh laporan keuangan perusahaan tbk yang telah diaudit, yaitu Laporan Keuangan PT Krakatau Steel (Persero) Tbk tahun 2016.

Laporan keuangan perusahaan tbk ini telah diaudit oleh Kantor Akuntan Publik (KAP) Purwantono, Sungkoro & Surya.

Dan Menurut opininya laporan keuangan konsolidasian tersebut disajikan secara WAJAR, dalam semua hal yang material, posisi keuangan konsolidasian PT Krakatau Steel (Persero) Tbk dan entitas anak perusahaannya tanggal 31 Desember 2016.

Serta kinerja keuangan dan arus kas konsolidasiannya untuk tahun yang berakhir pada tanggal tersebut, sesuai dengan Standar Akuntansi Keuangan di Indonesia.

A: Laporan Keuangan Perusahaan Tbk – Neraca PT Krakatau Steel (Persero) Tbk.

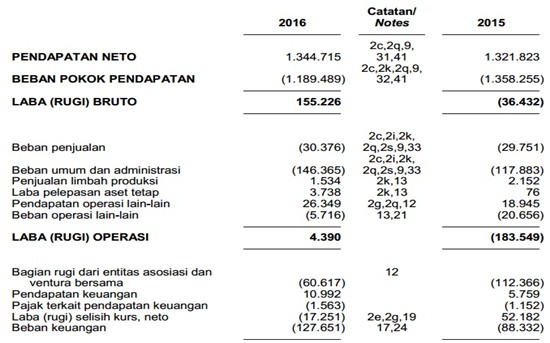

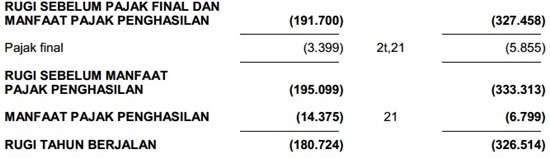

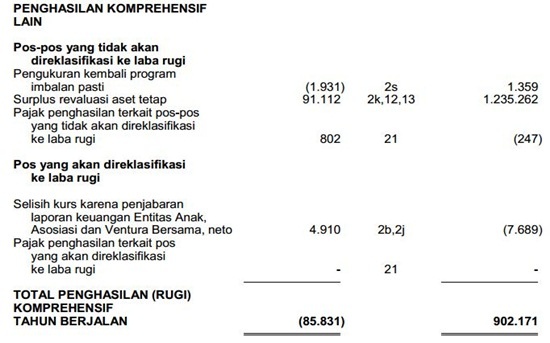

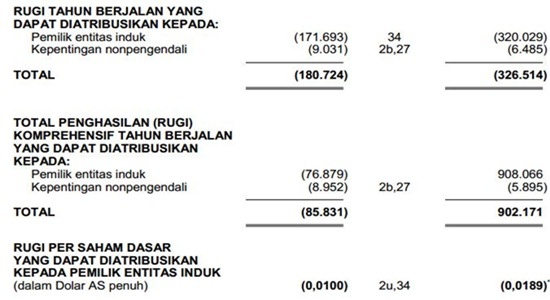

B: Laporan Keuangan Perusahaan Tbk – Laba Rugi PT Krakatau Steel (Persero) Tbk

PT KRAKATAU STEEL (PERSERO) Tbk

DAN ENTITAS ANAKNYA

LAPORAN LABA RUGI DAN

PENGHASILAN KOMPREHENSIF LAIN

KONSOLIDASIAN

Tahun yang Berakhir pada Tanggal

31 Desember 2016

(Disajikan dalam ribuan Dolar AS,

kecuali dinyatakan lain)

C: Laporan Perubahan Ekuitas PT Krakatau Steel (Persero) Tbk:

D: Laporan Arus Kas PT Krakatau Steel (Persero) Tbk

PT KRAKATAU STEEL (PERSERO) Tbk

DAN ENTITAS ANAKNYA

LAPORAN ARUS KAS KONSOLIDASIAN

Tahun yang Berakhir pada Tanggal

31 Desember 2016

(Disajikan dalam ribuan Dolar AS,

kecuali dinyatakan lain)

E: Catatan atas Laporan Keuangan PT Krakatau Steel (Persero) Tbk

Baca juga contoh soal teori akuntansi dan jawaban serta pembahasan lengkap agar nilau UTS dan UAS kamu benar-benar membahagiakan.

06. Download Contoh Laporan Keuangan Perusahaan Tbk Pdf

Bila anda ingin mengetahui, mempelajari dan menganalisis laporan keuangan perusahaan tbk, Anda dapat mengunduhnya dari website www.idx.go.id.

Pilih menu Laporan Keuangan dan Tahunan, kemudian masukkan perusahaan yang Anda inginkan.

Semua laporan keuangan dari perusahaan yang terdaftar di bursa efek indonesia dapat anda peroleh di sana dan gratis.

Kesimpulan tentang Laporan Keuangan Perusahaan Tbk

Laporan keuangan adalah dokumen yang dibuat oleh manajemen perusahaan untuk disampaikan kepada pihak internal dan eksternal perusahaan.

Pihak eksternal adalah pihak-pihak di luar perusahaan, antara lain: pemilik, investor, kreditor, masyarakat dan pemerintah. Sedangkan pihak internal adalah pihak yang perusahaan, antara lain karyawan dan manajemen.

Laporan keuangan harus dibuat dan disusun oleh perusahaan tertutup dan perusahaan terbuka. Banyak manfaat dari laporan keuangan, antara lain: mengetahui kinerja (performance) dan kondisi perusahaan.

Informasi-informasi tersebut sangat penting untuk digunakan sebagai dasar pertimbangan dalam mengambil keputusan strategis aktivitas perusahaan di masa depan.

Uraian dan penjelasan di atas semoga bisa menjadi tambahan wawasan, pengetahuan dan inspirasi bagi Anda dan orang-orang yang berkecimpung di bidang finance & accounting.

Demikian pembahasan tentang Contoh Laporan Keuangan Perusahaan Tbk dalam Siklus Akuntansi dan komponen-komponennya beserta cara untuk membuatnya.

Semoga bermanfaat dan memberikan pencerahan dan terima kasih.

Note:

Boleh mengutip artikel ini, tapi mohon disertakan sumber ya bro. Thanks.

Materinya bagus, saya sudah share di akun facebook, twitter, google+