Siklus akuntansi atau accounting cycle adalah proses berulang dari aktivitas akuntansi yang terjadi di perusahaan jasa, dagang, dan manufaktur serta organisasi lainnya. Laporan Keuangan adalah hasil paling penting dan utama dari proses dan tahap-tahap Siklus Akuntansi.

Apa pengertian, fungsi, alur, urutan, tahapan, bagan, makalah, contoh, dan analisis accounting cycle dan Laporan Keuangan perusahaan jasa, dagang, dan manufaktur. Untuk lebih jelasnya, yuk baca dan pelajari sampai kelar pembahasannya satu persatu beserta contohnya berikut ini…

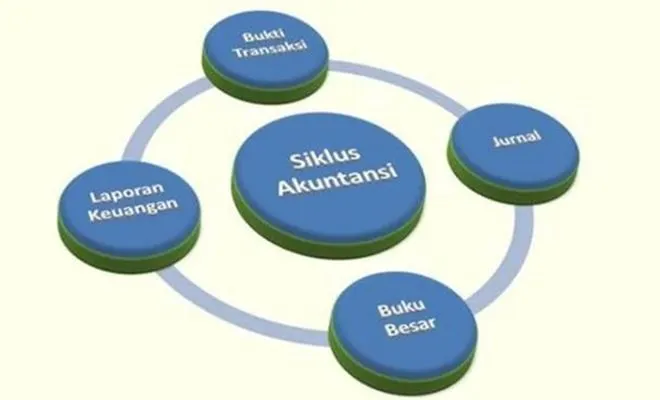

01. Sekilas Tentang Pengertian Siklus Akuntansi

A: Definisi Siklus Akuntansi (Accounting Cycle)

Siklus akuntansi adalah proses yang dimulai dengan melakukan pencatatan dan menganalisis transaksi-transaksi keuangan ke jurnal akuntansi sampai mempersiapkan pencatatan transaksi-transaksi tersebut untuk periode akuntansi berikutnya. Proses dan tahapan seperti ini berlangsung secara berulang dari waktu ke waktu selama perusahaan atau entitas beraktivitas, dan baru akan berhenti ketika entitas mengakhiri aktivitasnya.

B: Tahap-tahap Siklus Akuntansi

Paling tidak ada 10 proses atau tahapan dalam siklus akuntansi adalah:

1: Menganalisis dan mencatat transaksi-transaksi ke dalam jurnal.

Tahap pertama dalam proses akuntansi perusahaan adalah melakukan analisis transaksi, yakni melakukan identifikasi, penggolongan, klasifikasi terhadap transaksi keuangan bisnis. Selanjutnya dicatat dalam suatu jurnal akuntansi.

2: Posting transaksi tersebut ke buku besar.

Proses ini dilakukan setelah menyelesaikan semua pencatatan transaksi, yaitu memindahkan ke buku besar (journal ledger) sesuai dengan account.

3: Menyiapkan daftar saldo yang belum disesuaikan (un-adjusted trial balance)

Manfaat dan tujuan utama dari proses ini adalah memeriksa tahap-tahap pekerjaan yang telah dilakukan. Ciri-cirinya adalah memeriksa jumlah kolom Debit dan Kredit. Jika jumlahnya sudah sama, maka secara teori sudah benar, namun sebaliknya, jika belum balance, maka perlu dilakukan pembetulan.

4: Membuat dan menganalisis data penyesuaian.

Persiapkan semua pos yang perlu dilakukan penyesuaian, misalnya pendapatan diterima di muka, pendapatan sewa diterima di muka, biaya dibayar di muka, persediaan dan penyusutan aset tetap berwujud.

Barangkali ada yang bertanya “mengapa perlu melakukan penyesuaian?”

Proses penyesuaian perlu dilakukan untuk mengalokasikan pendapatan dan beban sesuai dengan periodenya. Jika, hal ini tidak dilakukan, maka akan menyebabkan laporan keuangan yang dihasilkan dari proses ini tidak akurat.

Perhatikan contoh berikut ini:

Sebuah perusahaan jasa memperoleh pembayaran dari kliennya sebesar Rp 12.000.000 untuk periode 1 Januari 202x sampai Desember 202x. Kita perlu mengalokasikan pendapatan itu tiap bulan dengan menghitung sebagai berikut:

= Rp 12.000.000 : 12 bulan

= Rp 1.000.000

Jika tidak dilakukan penyesuaian maka pendapatan tiap bulan berkurang Rp 1.000.000

5: Menyiapkan kertas kerja akhir periode (optional).

Neraca lajur atau kertas kerja (work sheet) akhir periode dibuat untuk memudahkan proses penyusunan laporan keuangan. Kertas kerja ini terdiri dari kolom-kolom yang jumlahnya sesuai kebutuhan, bisa 4, 6, 8, 12 atau 14 kolom/lajur.

6: Membuat ayat jurnal penyesuaian dan posting ke buku besar.

Setelah menyiapkan pos-pos yang perlu disesuaikan di tahap #4, langkah berikutnya adalah membuat jurnal penyesuaian dan memindahkannya (posting) ke buku besar.

Perhatikan contoh jurnal penyesuaian berikut ini yang mengambil dari contoh tahap #4:

Setelah menghitung pendapatan per bulan sebesar Rp 1.000.000, kemudian dibuat jurnal penyesuaian sebagai berikut:

(Debit) Pendapatan Diterima Di Muka …. Rp 1.000.000

(Kredit) Pendapatan … Rp 1.000.000

7: Menyiapkan daftar saldo yang disesuaikan (adjusted trial balance)

Neraca saldo yang telah disesuaikan dibuat setelah semua proses penyesuaian akun-akun selesai dilakukan. Selain untuk memeriksa kembali tahap-tahap yang sudah dilakukan, proses ini juga sangat membantu dalam menyiapkan laporan keuangan akhir periode.

8: Menyiapkan laporan keuangan.

Ada 5 (lima) laporan keuangan yang perlu disusun pada setiap akhir periode, yaitu neraca, profit loss, perubahan ekuitas, cash flow dan notes of financial statement. Kelima jenis laporan keuangan adalah output atau hasil utama dari siklus akuntansi.

9: Membuat ayat jurnal penutup dan posting ke buku besar.

Ayat jurnal penutup dibuat untuk menutup proses akhir dari siklus akuntansi, sekaligus mempersiapkan akun-akun untuk tahap siklus akuntansi periode berikutnya.

10: Menyiapkan daftar saldo setelah penutupan.

Daftar saldo penutup dipersiapkan untuk melakukan pekerjaan-pekerjaan periode berikutnya, yakni dengan memulai kembali tahap-tahap siklus akuntansi.

Bagaimana penerapan 10 (sepuluh) tahap ini dalam aktivitas bisnis? Baca pembahasannya di sub tema contoh siklus akuntansi perusahaan jasa di bawah ini.

C: Pengertian Laporan Keuangan Adalah?

Apa yang dimaksud dengan laporan keuangan?

Laporan keuangan adalah dokumen tertulis yang dibuat oleh manajemen perusahaan untuk disampaikan kepada pihak-pihak yang berhubungan dengan perusahaan, yaitu owner, investor, calon investor, kreditur dan masyarakat (dalam hal ini pemerintah).

Dengan kalimat lain bisa dikatakan bahwa laporan keuangan adalah bentuk pertanggungjawaban dari pengelola usaha dan bisnis kepada para pemegang saham.

D: Komponen Laporan Keuangan

Apa saja komponen laporan keuangan yang dipertanggungjawabkan?

Paling tidak ada lima komponen laporan keuangan yang perlu dipertanggungjawabkan oleh pihak manajemen kepada stakeholder, yaitu :

- Aset, aktiva atau kekayaan perusahaan.

- Kewajiban yang menjadi tanggungan perusahaan.

- Modal yang dimiliki perusahaan, bertambah atau berkurang.

- Pendapatan perusahaan dalam periode tertentu.

- Beban dan biaya yang harus dibayar perusahaan.

E: Jenis Laporan Keuangan

Dari lima komponen laporan keuangan itu kemudian disajikan dalam format 5 jenis laporan keuangan, yaitu:

1: Laporan Laba Rugi (Statements of Profit Loss)

Income statement atau laba rugi adalah jenis laporan keuangan yang menyajikan pendapatan dan beban/biaya. Selisih antar keduanya menghasilkan apa yang disebut dengan laba atau rugi. Laba jika selisih pendapatan dengan biaya positif, sedangka jika selisihnya negatif maka disebut rugi.

2: Laporan Posisi Keuangan atau Neraca (Statements of Financial Position)

Neraca adalah jenis laporan keuangan yang menyajikan posisi aset, liabilitas dan ekuitas perusahaan pada tanggal tertentu, misalnya 31 Desember. Total aset harus sama dengan jumlah liabilitas dan ekuitas.

3: Perubahan Ekuitas/Modal (Statement of Changes in Equity)

Laporan ekuitas menyajikan perubahan modal yang terjadi dalam periode waktu tertentu, misalnya dari tanggal 1 Januari sampai 31 Desember. Perubahan ini bisa negatif maupun positif.

4: Laporan Cash Flow (Statements of Cash Flows)

Laporan arus kas (cash flow statement) adalah jenis laporan keuangan yang menyajikan aliran penerimaan dan pengeluaran kas. Ada tiga jenis aktivitas dalam kaitannya dengan arus kas perusahaan, yaitu:

(a). Arus kas dari aktivitas operasional, seperti penerimaan kas dari penjualan barang dan jasa.

(b). Arus kas dari aktivitas investasi, antara lain penjualan aset tetap, investasi, pembelian aset tetap.

(c). Arus kas dari aktivitas pendanaan, contohnya penerimaan kas dari pinjaman bank

5: Catatan Atas Laporan Keuangan (Notes of Financial Statements)

Jenis laporan keuangan ini menyajikan profil entitas dan penjelasan secara rinci dari komponen-komponen laporan keuangan yang disajikan dalam 4 jenis laporan keuangan, antara lain:

(a). Bagian Umum, mencakup waktu berdirinya entitas, legalitas, kantor operasional dan bidang usahanya.

(b). Kebijakan akuntansi yang digunakan oleh perusahaan untuk menyusun laporan keuangan.

(c). Penjelasan aset, kewajiban, ekuitas, pendapatan dan biaya-biaya selama satu periode.

F: Hubungan Siklus Akuntansi dan Laporan Keuangan

Apa hubungan antara siklus akuntansi dengan laporan keuangan?

Dari 10 (sepuluh) proses atau tahapan accounting cycle, hasil utamanya adalah LAPORAN KEUANGAN (Financial Statements)

Dan dalam blog ini secara bertahap sepuluh proses accounting cycle ini akan dibahas secara detil disertai contoh-contoh riil di dunia bisnis, sehingga akan memudahkan kita dalam memahami dan menerapkan dalam bisnis atau dalam pekerjaan kita.

Seperti dalam proses dan standar operasional prosedur pembuatan laporan keuangan, Laporan Laba Rugi dibuat lebih dulu, selanjutnya diikuti dengan Laporan Perubahan Modal (Laporan Ekuitas Pemilik), dan Neraca.

Laporan Arus Kas disajikan untuk melengkapi 3 Laporan Keuangan tersebut. Laporan Arus Kas (Statement of Cashflow) disajikan dengan langsung mengambil data dari jurnal buku besar. Atau dari akun-akun Neraca periode sebelumnya dengan periode sekarang.

02. Contoh Siklus Akuntansi Perusahaan Jasa

A: Penerapan Siklus Akuntansi Perusahaan Jasa

Bagaimana siklus akuntansi perusahaan jasa?

Accounting cycle yang terjadi di perusahaan jasa secara umum sama dengan yang terjadi di perusahaa dagang dan manufaktur atau industri pengolahan, yakni paling tidak ada 10 langkah seperti yang telah disampaikan di atas.

B: Contoh Tahap-tahap Siklus Akuntansi Perusahaan Jasa

Sekarang mari kita bahas satu per satu dari masing-masing tahap accounting cycle atau siklus akuntansi perusahaan jasa berikut ini:

1: Melakukan analisis dan pencatatan transaksi-transaksi ke jurnal akuntansi.

Perhatikan contoh transaksi berikut ini:

PT Aji Jaya Milenia membeli sebuah mesin produksi pada tanggal 22 Juni 2021 dengan harga Rp 100.000.000 dibayar tunai.

Analisis Transaksi Bisnis:

Dari contoh transaksi pembelian mesin di atas akan mempengaruhi account kas dan aset tetap. Kas berkurang karena untuk membayar mesin, namun aset tetap naik karena ada tambahan mesin.

***

Setelah dilakukan analisis selanjutnya perusahaan melakukan pencatatan jurnal transaksi sebagai berikut:

[Debit] Aset Tetap – Mesin ….. Rp 100.000.000

[Kredit] Kas …………….. Rp 100.000.000

***

Agar ilustrasinya lebih jelas, saya akan contohkan satu lagi transaksi perusahaan jasa berikut ini:

Pada tanggal 20 PT Aji Jaya Milenia menjual produknya senilai Rp 1.000.000 dibayar bulan depan.

Analisis Transaksi Keuangan Bisnis:

Atas transaksi ini akan mengakibatkan kenaikan saldo account pendapatan dan memunculkan saldo account piutang usaha.

***

Perusahaan kemudian mencatat transaksi penjualan ini ke dalam jurnal akuntansi sebagai berikut:

[Debit] Piutang Usaha ……….. Rp 1.000.000

[Kredit] Pendapatan …………….. Rp 1.000.000

2: Memindahkan Catatan Transaksi Ke Buku Besar.

Dari dua contoh transaksi yang dilakukan perusahaan, selanjutnya kita pindahkan atau dalam bahasa Inggrisnya posting ke buku besar sesuai account-nya.

Ada 4 (empat) account yang akan dibuat sesuai dengan contoh di tahap #1, yaitu account Kas, Piutang Usaha, Pendapatan atau Penjualan, dan Aset Tetap – Mesin.

Dan setelah dilakukan proses pemindahan saldo-saldo akun dari jurnal transaksi, hasil akan nampak seperti berikut ini:

A: Akun = Kas

(a). Saldo sisi Debit = 0

(b). Saldo sisi Kredit = Rp 100.000.000

(c). Saldo Buku Besar Kas = Rp 100.000.000 (minus)

B: Akun = Aset Tetap

(a). Saldo sisi Debit = Rp 100.000.000

(b). Saldo sisi Kredit = 0

(c). Saldo Buku Besar Aset Tetap = Rp 100.000.000

C: Akun = Piutang Usaha

(a). Saldo sisi Debit = Rp 1.000.000

(b). Saldo sisi Kredit = Rp 0

(c). Saldo Buku Besar Piutang Usaha = Rp 1.000.000

D: Akun = Pendapatan

(a). Saldo sisi Debit = 0

(b). Saldo sisi Kredit = Rp 1.000.000

(c). Saldo Buku Besar Pendapatan = Rp 1.000.000

3: Membuat neraca saldo sebelum penyesuaian.

Setelah memindahkan saldo-saldo akun dari jurnal ke buku besar sesuai dengan akunnya, selanjutnya kita siapkan neraca saldo sebelum penyesuaian.

Contoh format sederhana neraca saldo sebelum penyesuaian adalah sebagai berikut:

Kas = Rp 100.000.000 (sisi Kredit atau posisinya minus)

Piutang Usaha = Rp 1.000.000 (Debit)

Aset Tetap = Rp 100.000.000 (Debit)

Pendapatan = Rp 1.000.000 (Kredit)

Jumlah sisi Debit harus sama dengan sisi Kredit yaiu = Rp 101.000.000

4: Melakukan proses penyesuaian.

Proses penyesuaian dilakukan terhadap akun-akun tertentu yang memerlukan penyesuaian seperti pembayaran dilakukan di muka, pendapatan diterima di muka, dan penyusutan aktiva tetap.

5: Menyiapkan neraca lajur atau kertas kerja akhir periode (optional).

Neraca lajur atau kertas kerja akhir periode dibuat untuk memudahkan proses penyusunan laporan keuangan manual dan semi manual menggunakan Excel.

Kertas kerja akhir periode terdiri dari beberapa lajur atau kolom sesuai dengan kebutuhan siklus perusahaan jasa, kita bisa menggunakan 4 lajur, 6 lajur, 8 lajur atau 12 lajur, atau lebih dari itu. Tidak ada ketetentuan yang mengaturnya.

Bagaimana proses dan langkah-langkah penyusunan laporan keuangan dengan Excel? Anda bisa membaca serta mempelajarinya di artikel tentang Kursus Akuntansi Membuat Laporan Keuangan Excel.

6: Membuat ayat jurnal penyesuaian dan posting ke buku besar.

Ayat jurnal penyesuaian dibuat setelah kita melakukan analisis proses penyesuaian. Sebagai contoh perhatikan ayat jurnal penyesuaian yang dibuat berdasarkan contoh transaksi perusahaan jasa di tahap #1:

Dari contoh transaksi di atas, ada satu transaksi yang memerlukan proses penyesuaian, yaitu depresiasi atau penyusutan aset tetap.

Kita asumsikan nilai ekonomis mesin adalah 8 tahun, dengan nilai residu Rp 500.000. Perusahaan menggunakan metode garis lurus (straight line method) untuk menghitung nilai penyusutan aktiva tetap.

Format pencatatan depresiasi aset tetap mesin adalah sebagai berikut:

[Debit] Beban Depresiasi Aset Tetap – Mesin …… Rp 1.036.458

[Kredit] Akumulasi Depresiasi Aset Tetap …………….. Rp 1.036.458

Keterangan:

Nilai depresiasi:

= [(Rp 100.000.000 – Rp 500.000) : 8 ] ; 12

= Rp 1.036.458

Jadi nilai penyusutan per bulan adalah Rp 1.036.458

7: Membuat Neraca Saldo Setelah Penyesuaian.

Setelah melakukan proses penyesuaian dengan jurnal penyesuaian, langkah berikutnya dalam siklus akuntansi perusahaan jasa adalah menyiapkan neraca saldo atau daftar saldo setelah penyesuaian.

Cara membuatnya sama dengan membuat neraca saldo sebelum penyesuaian, hanya saja ada tambahan dua akun baru, yaitu Beban Penyusutan Aset Tetap dan Akumulasi Depresiasi Aset Tetap.

8: Menyiapkan laporan keuangan lengkap.

Setelah proses penyiapan neaca saldo setelah penyesuaian selesai, langkah selanjutnya dalam siklus akuntansi perusahaan jasa adalah menyiapkan 5 jenis laporan keuangan.

Caranya cukup mudah, yaitu dengan memindahkan saldo-saldo akun ke dalam format standar laporan keuangan.

Dengan mengambil contoh transaki-transaksi keuangan bisnis PT Aji Jaya Milenia di atas, maka kita bisa membuat laporan keuangan sangat sederhana sebagai berikut:

A: Laporan Laba Rugi

PT Aji Jaya Milenia

Laporan Laba Rugi

30 Juni 2021

————————————————

(a). Pendapatan …… Rp 1.000.000

(b). Beban Penyusutan …… Rp 1.036.458

(c). Laba (Rugi) :

= (a) – (b)

= Rp 1.000.000 – Rp 1.036.458 = Rp 36.458 (minus)

B: Laporan Posisi Keuangan atau Neraca

PT Aji Jaya Milenia

Laporan Posisi Keuangan

30 Juni 2021

—————————————————————–

Aset :

(a). Kas = Rp 100.000.000

(b). Piutang Usaha = Rp 1.000.000

(c). Aset Tetap = Rp 100.000.000

(d). Akumulasi Penyusutan Aset Tetap = Rp 1.036.458 (minus)

(e). Total Aset:

= (a) + (b) +(c) – (d)

= Rp 36.458 (minus)

Likuiditas :

Belum ada transaksi jenis ini, jadi saldonya masih kosong.

Ekuitas :

Laba periode berjalan = Rp 36.456 (minus)

Jumlah Likuiditas dan ekuitas = 0 – Rp 36.456 = Rp 36.456 (minus)

Jumlah Aset harus sama dengan jumlah likuiditas dan ekuitas yaitu Rp 36.456 (minus).

9: Membuat ayat jurnal penutup dan posting ke buku besar.

Setelah laporan keuangan selesai dibuat, langkah selanjutnya dalam siklus akuntansi perusahaan jasa adalah melakukan tutup buku. Proses tutup buku dilakukan dengan menggunakan jurnal penutup.

Dalam proses penutupan ini, intinya adalah memindahkan saldo akun di akun nominal ke dalam laba ditahan atau retained earning.

10: Menyiapkan daftar saldo setelah penutupan.

Setelah proses tutup buku selesai, selanjutnya kita membuat neraca saldo setelah penutupan untuk mempersiapkan akun-akun yang akan digunakan dalam transaksi-transaksi periode berikutnya.

Demikianlah tahap-tahap dan proses siklus akuntansi perusahaan jasa. Proses ini secara sama juga untuk siklus akuntansi perusahaan dagang dan manfaktur.

Bagaimana karakteristik siklus akuntansi murabahah? Baca penjelasan sederhananya >> Akad Murabahah

03: Kesimpulan

Artikel tentang accounting cycle dan laporan keuangan ini adalah sebagai pengenalan dan pintu pembuka untuk pembahasan menarik berikutnya, masih mengenai laporan keuangan dan accounting.

Contoh siklus akuntansi perusahaan jasa yang telah kami sajikan di atas sebenarnya sudah cukup lengkap dan mewakili, mulai dari transaksi, laporan keuangan, tutup buku dan mempersiapkan akun-akun yang akan digunakan pada siklus akuntansi berikutnya.

Pembahasan tema-tema accounting cycle dan Laporan Keuangan lainnya akan disajikan dengan sistematis, step by step dengan contoh laporan keuangan perusahaan Tbk, perusahaan kecil, dan start up.

Apabila Anda ingin meningkatkan skill, manfaatkan kursus gratis akuntansi keuangan.

Mudah dipelajari dan diikuti siapa saja!

Ikuti terus update artikel-artikel tentang Siklus Akuntansi dan Laporan Keuangan di blog ini yang dilengkapi dengan contoh dan studi kasus menarik serta aplikatif.

Demikian sedikit yang bisa kami share, semoga bermanfaat dan terima kasih.